Sistem Informasi: Sistem Akuntansi Aset Tetap

Apa itu Sistem Informasi?

Digunakan untuk apa?

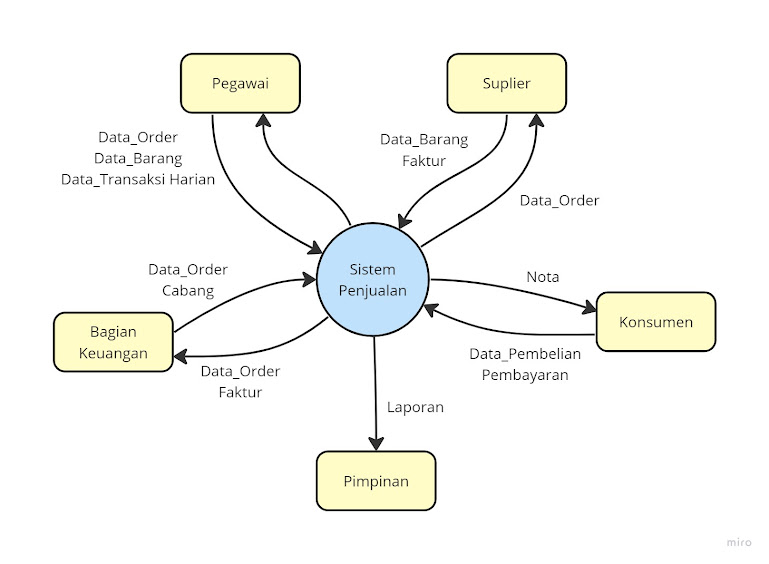

Sistem Informasi Akuntansi Aset Tetap digunakan untuk mengelola informasi keuangan dan operasional terkait dengan aset tetap suatu organisasi. Sistem ini memungkinkan organisasi untuk mencatat, melacak, dan memantau aset tetap mereka, seperti tanah, gedung, mesin, kendaraan, dan perlengkapan.

Dengan menggunakan sistem informasi akuntansi aset tetap, organisasi dapat memantau kondisi aset mereka, termasuk perawatan, perbaikan, penyusutan, dan nilai pasar. Hal ini dapat membantu organisasi membuat keputusan yang tepat terkait pengadaan, penjualan, atau penggantian aset.

Selain itu, sistem informasi akuntansi aset tetap juga dapat membantu organisasi memenuhi persyaratan akuntansi, pajak, dan pelaporan keuangan. Dengan sistem yang terintegrasi, organisasi dapat menghasilkan laporan keuangan yang akurat dan transparan mengenai aset tetap mereka.

Dalam lingkup yang lebih luas, sistem informasi akuntansi aset tetap juga dapat membantu organisasi dalam pengelolaan anggaran, pengembangan strategi, dan perencanaan jangka panjang. Dengan informasi yang lengkap dan akurat, organisasi dapat membuat keputusan yang lebih tepat waktu dan efektif untuk mengelola aset tetap mereka.

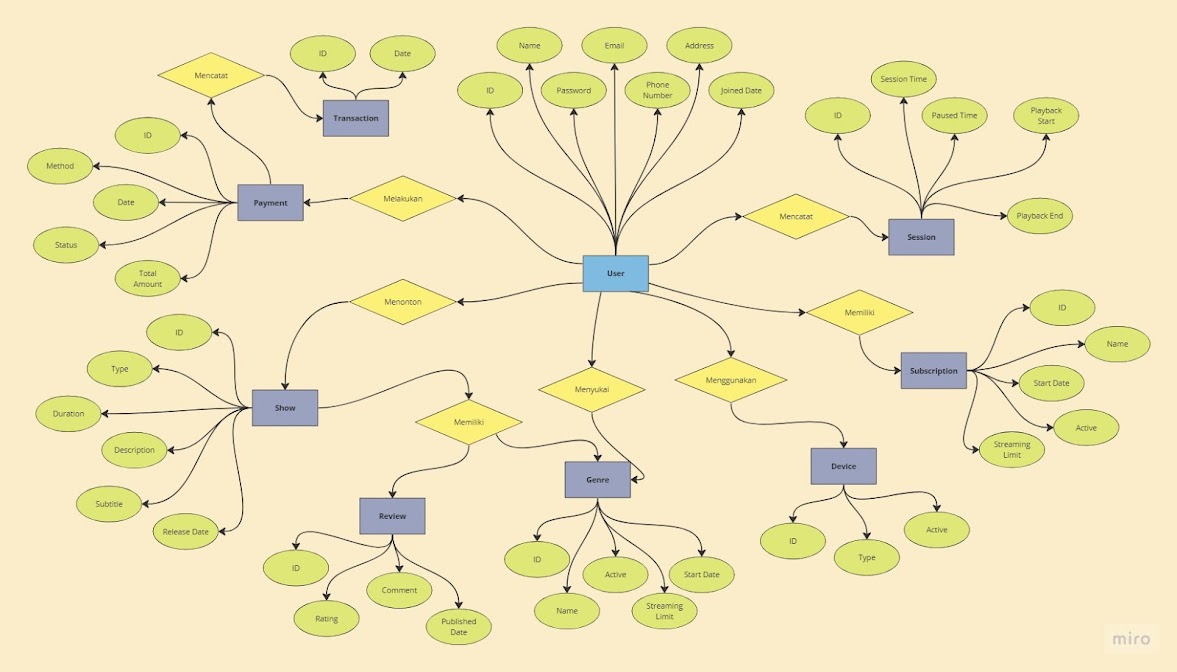

Stakeholder dan Usernya

Ada beberapa jenis stakeholder yang berbeda, di antaranya:

- Primary Stakeholder: memiliki kepentingan langsung dalam operasi dan keberhasilan organisasi. Contohnya adalah karyawan, manajer, dan pemegang saham.

- Secondary Stakeholder: memiliki kepentingan tidak langsung dalam operasi dan keberhasilan organisasi, tetapi masih mempengaruhi keputusan dan hasil yang dihasilkan. Contohnya adalah pelanggan, pemasok, komunitas lokal, dan pemerintah.

- Tertiary Stakeholder: memiliki kepentingan tidak langsung atau tidak terlihat dalam operasi dan keberhasilan organisasi, namun dapat mempengaruhi persepsi dan reputasi organisasi. Contohnya adalah media, kelompok advokasi, dan masyarakat umum.

Input & Output

Input dari sistem akuntansi aset tetap meliputi informasi tentang akuisisi, peningkatan atau penurunan nilai, penyusutan, perbaikan, perawatan, penghapusan, dan penjualan aset tetap. Input ini dapat berupa dokumen seperti faktur pembelian, kontrak sewa, laporan perbaikan, atau informasi elektronik seperti barcode atau QR code.

Sedangkan output dari sistem akuntansi aset tetap berupa laporan keuangan yang mencakup informasi mengenai nilai buku, nilai residu, umur manfaat, penyusutan, dan amortisasi aset tetap. Output ini juga dapat mencakup informasi terkait kerusakan atau pemeliharaan aset, serta catatan tentang penghapusan atau penjualan aset. Laporan ini digunakan untuk mengambil keputusan bisnis seperti perencanaan anggaran, penganggaran modal, dan evaluasi investasi.

Referensi:

- https://fajarbaskoro.blogspot.com/2016/09/apsi-1-sistem-informasi.html

- https://www.ekrut.com/media/sistem-informasi-adalah

- https://www.gramedia.com/literasi/stakeholder/

- https://www.jurnal.id/id/blog/pengertian-dan-fungsi-sistem-informasi-akuntansi-dalam-perusahaan/

Comments

Post a Comment